Wer den Erwerb einer Immobilie plant, steht vor der Herausforderung, die richtige Finanzierungsform zu finden. 20 % Eigenkapital sind in der Regel notwendig, den Rest finanziert die Bank. Die Grundschuld und die Hypothek, beides sind Möglichkeiten des sogenannten Grundpfandrechts, eine Immobilienfinanzierung zu stemmen. Welcher Baukredit passt am besten zum eigenen Immobilienvorhaben? Dieser Beitrag gibt einen Überblick über gängige Verfahren und listet Vor- und Nachteile auf.

Die Hypothek stellt eine Möglichkeit der Bank dar, einen Baukredit abzusichern, wenn der Schuldner nicht mehr in der Lage ist, die Rate zu begleichen. Entsprechend wird diese Form der Kreditvergabe auch als Hypothekenkredit, der zugehörige Zins als Hypothekenzins bezeichnet. Darüber hinaus steht sie im weiteren Sinn eine Hypothek für den gesamten Baukredit, obwohl sie in der Praxis vielfach durch die Grundschuld abgelöst wurde.

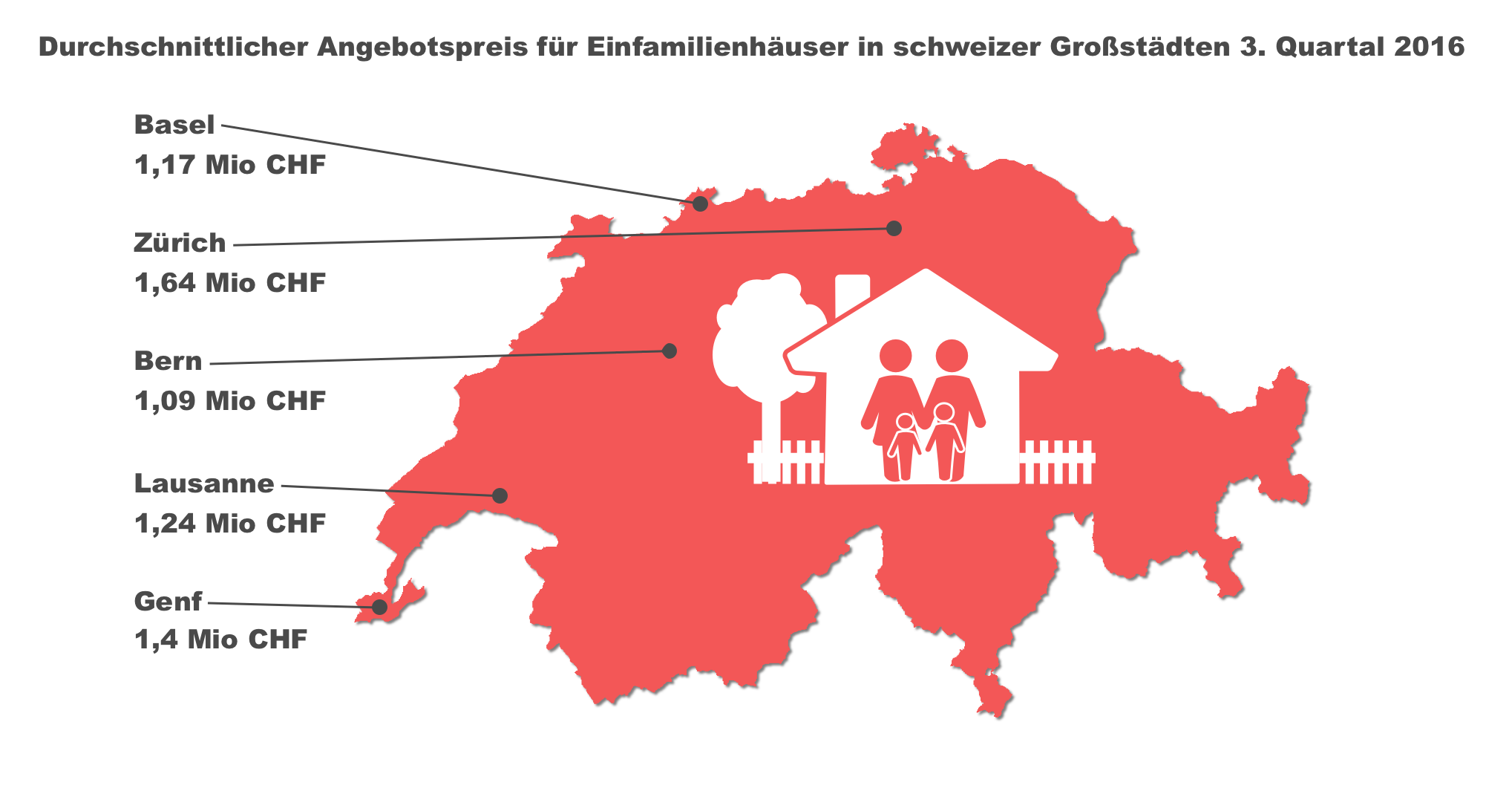

Um die passende Hypothek zu ermitteln, sollten die maximalen Baukosten und der Bodenpreis ermittelt werden, um damit verschiedene Angebote bei Banken und Kreditvermittlern einzuholen. Neben Großbanken lohnt es sich unter Umständen, einen regionalen Anbieter in Betracht zu ziehen.

Bei einer Festhypothek steht der Zinssatz für die gesamte Laufzeit fest – üblich ist eine Dauer zwischen zwei und zehn Jahren. So entstehen dem Kreditnehmer bei steigenden Zinsen keine Nachteile – umgekehrt profitiert er aber auch nicht von fallenden Zinsen. Dafür ist eine langfristige Budgetplanung möglich, da durch das fixe Niveau Sicherheit gegeben ist.

Eine besondere Form der Festhypothek ist die Termin-Hypothek, mit der sich Kreditnehmer bis zu zwölf Monate im Vorfeld festlegen können. Sind steigende Zinsen zu erwarten, kann vorab eine Absicherung erfolgen. Die Vorteile sind auch hier ein fixer Zinssatz und damit einhergehend eine sichere Ausgabenplanung.

Eine Festhypothek bietet sich vor allem in Niedrigzinsphasen an, wenn mit einem steigenden Zinsniveau zu rechnen ist.

Eine Libor-Hypothek setzt sich zusammen aus einem LIBOR-Zinssatz (London Interbank Offered Rate) und einer fixen Marge der Bank. Mit diesem Zinssatz leihen sich Banken untereinander Geld. Dieser Zinssatz wird täglich angepasst und spiegelt das allgemeine Zinsniveau für kurzfristige Gelder in der Schweiz wieder.

Der Vorteil dieser Hypothek ist die große Transparenz, da der Kreditnehmer die Marge der Bank kennt und der LIBOR-Zinssatz vom Markt abhängig ist. Die Zinsen werden je nach Vertragsgestaltung nach drei, sechs oder zwölf Monaten angepasst und sind im normalen Umfeld tiefer als jene von langfristigen Hypotheken. Auch die rasche Anpassung an den Geldmarkt führt dazu, dass Kunden von sinkenden Zinsen profitieren können. Die Rahmenlaufzeit beträgt in der Regel drei bis fünf Jahre.

Nachteilig erweist sich der Kredit aufgrund seines hohen Risikos von Marktzinsschwankungen, die sich nicht unbedingt positiv auf den Hypothekenzins auswirken müssen. Einen Schutz gegen eine allzu große Zunahme des LIBOR-Zinssatzes bietet der Kauf von Zinsobergrenzen, die jedoch entsprechend der Höhe und Laufzeit der jeweiligen Libor-Hypothek hohe Kosten mit sich bringen.

Eine Libor-Hypothek eignet sich vor allem für Kunden, die das Geschehen am Geld- und Kapitalmarkt aktiv verfolgen.

Die variable Hypothek ist ohne feste Rahmenlaufzeiten die flexibelste unter den Hypotheken – dafür häufig aber auch die teuerste. Die Kündigungszeiten liegen bei drei bis sechs Monaten, der Zinssatz orientiert sich an den Kapitalmärkten, wird jedoch noch individuell durch die Hypotheken-Anbieter angepasst.

Vorteile ergeben sich durch die Anpassung der Zinsen an die Marktverhältnisse, sodass Kunden von sinkenden Kapitalmarktzinsen profitieren.

Der Nachteil: Die Zinsanpassungen sind intransparent, sodass davon auszugehen ist, dass die Kreditinstitute Zinssenkungen am Markt nur mit Verzug und nur teilweise an Kunden weitergeben.

Durch die hohen Kosten wird eine variable Hypothek nur empfohlen, wenn eine kurzfristige Finanzierung benötigt wird und das Objekt zum Beispiel in naher Zukunft verkauft werden soll.

Besondere Zinskonditionen gibt es bei einigen Banken für Bauprojekte, die über bestimmte Zertifikate verfügen, welche einen Nachweis für eine ökologische Bauweise liefern. Vorteile bietet diese Hypothek insbesondere aufgrund der Steuervorteile durch eine indirekte Amortisation, der Wahlmöglichkeit zwischen Fest- und Libor-Hypothek sowie der genannten Zinsentlastung.

Um eine Hypothek zu beantragen, müssen Sie der Bank mehrere Dokumente vorlegen:

Neben der Hypothek gibt es die Grundschuld (Schuldbrief), die grundsätzlich nach den gleichen Regeln wie die Hypothek funktioniert. Die Vereinbarung darüber, eine Grundschuld eintragen zu lassen, halten das Kreditinstitut und der Bauherr in einem Sicherungsvertrag fest – üblicherweise ein fester Bestandteil eines Darlehensvertrages. Doch zuvor prüft die Bank sehr genau, ob und welche Einträge bereits im Grundbuch vorhanden sind, denn es muss sichergestellt sein, dass sie im Falle der Zahlungsunfähigkeit den ersten Rang hat, das heisst die erste Position innehat, die Geld bekommt. Um eine Kreditvergabe also verbindlich zu prüfen, müssen Sie der Bank daher einen aktuellen Grundbuchauszug vorlegen. Nur so kann sie abschätzen, ob sie einen Baukredit bewilligt. Der Grundbuchauszug dient lediglich als Beweisfunktion und kann nicht mit einem Schuldbrief (Wertpapier) gleichgestellt werden.

Im Grundbuch sind sämtliche Grundstücke mit den jeweils geltenden Rechten darauf erfasst. Die Übertragung von Liegenschaften erhält erst mit dem Eintrag ihre Gültigkeit, wofür ein öffentlich beurkundeter Kaufvertrag oder ein Vertrag über die Errichtung eines Baurechts vorliegen muss. Die Höhe der Gebühren für Umtragungen richten sich einerseits nach der Art des Rechtsgeschäfts, andererseits nach der Höhe des Wertes sowie der Art des Vorgangs (Kauf oder Erbe).

Verwaltet wird es von einer Behörde oder einem Notariat – die Zuständigkeit bestimmt jeder Kanton individuell. Da das Grundbuch ein staatliches Register ist, kann jeder Auskunft über die Bezeichnung und Beschreibung des Grundstücks, das Erwerbsdatum, den Eigentümer, Grundlasten und Dienstbarkeiten erhalten.

Neben einer Grundschuld sind im Grundbuch noch weitere Rechte vermerkt – ein Blick zahlt sich aus. Die wichtigsten Dienstbarkeiten, die Sie sich gegebenenfalls vor dem Erwerb eines Grundstücks erklären lassen sollten:

Stimmt die Bank der Vergabe eines Baudarlehens zu, wird im Grundbuch neben der Höhe der Grundschuld auch die Höhe der Verzinsung vermerkt. Diese liegt in der Regel mit ca. 15 % deutlich über dem Satz für Baudarlehen. Von diesem sollten sich Bauwillige jedoch nicht irritieren lassen: Relevant wird dieser nur, wenn es zur Zwangssteigerung kommt. Die Bank hat dann die Möglichkeit, einen Betrag aus dem Erlös zu verlangen, der die Höhe der Grundschuld übersteigt, um beispielsweise Verzugszinsen abzufedern.

Um im Fall der Fälle auch wirklich Zugriff auf die Immobilie zu haben, verlangt die Bank in der Regel die Zustimmung zu einer sofortigen Versteigerung (nach Ablauf der Kündigungsfrist). Eine weitere Sicherheit stellt meist die Übernahme der persönlichen Haftung durch den Kreditnehmer dar: Neben der Immobilie haftet dieser mit seinem Privatvermögen und Einkommen.

Der Nachteil der Grundschuld: Selbst, wenn diese vollständig getilgt ist, steht sie weiterhin im Grundbuch. Die Löschung der Belastung muss aktiv beantragt und dann vom Grundbuchamt vollzogen werden.

Ein weiterer Nachteil ist zweifelsohne, dass Kreditnehmer der Bank umfassende Rechte einräumen, um den Kredit zu erhalten – Banken verlangen in der Regel, dass Kreditnehmer einer sofortigen Zwangsversteigerung unter Einhaltung festgelegter Kündigungsfristen bei Zahlungsverzug zustimmen.

Doch es gibt auch Vorteile: Eine eingetragene Grundschuld verhindert den Verkauf eines Objektes, denn Objekte dürfen nur schuldenfrei verkauft werden. Das bedeutet: Vor jedem Grundstücksverkauf muss eine Grundschuld getilgt werden, ohne die Zustimmung des Eigentümers ist ein Hausverkauf damit nicht möglich. Dies ist vor allem für Erbstreitigkeiten relevant

Ist eine Grundschuld abbezahlt, jedoch noch im Grundbuch eingetragen, hat der Inhaber der Grundschuld die Option, diese für einen neuen Kredit zu verwenden.

Durch beide Finanzierungsformen erhält der Gläubiger eine Sicherheit auf einen Kredit. Gerät der Schuldner in die missliche Lage, die Raten für das Eigenheim irgendwann nicht mehr zahlen zu können, kann der Gläubiger die Grundschuld oder Hypothek sofort geltend machen. Das Objekt wird zwangsversteigert, der Gläubiger zieht aus dem Erlös die Schulden ein. Doch wo liegt dann der Unterschied?

Die Hypothek verliert an Wert: Je länger die Tilgung läuft, desto weniger ist die Hypothek wert, ist sie vollständig getilgt, erlischt sie automatisch. Anders verhält es sich mit der Grundschuld: Auch, wenn diese vollständig getilgt ist, kann die volle Summe weiterhin im Grundbuch stehen. Die Löschung muss eigens durch den Besitzer des Objekts beantragt und vom Grundbuchamt eingetragen werden, nachdem die Bank die Grundschuld auf den Eigentümer übertragen hat. Alternativ kann der Inhaber der Grundschuld diese für einen weiteren Kredit nutzen, wenn der alte abbezahlt ist. Die Grundschuld ist insgesamt flexibler als eine Hypothek. Nicht zuletzt deshalb hat sie vielerorts die Form der Hypothek zur Kreditabsicherung abgelöst.

Bildquelle: www.wuestpartner.com

Um im Falle einer Erwerbsunfähigkeit nicht mit einer Zwangsversteigerung konfrontiert zu sein, weil etwa Raten nicht mehr beglichen werden können, sollten Sie unbedingt einige Risiko-Versicherungen abschließen. Im Wesentlichen sind hier relevant:

Für viele Hauskäufer ist die Suche nach dem günstigsten Hypothekarzins wichtiger als die Wahl der richtigen Strategie – sie vernachlässigen dabei, dass die Wahl der Strategie weitaus größeren Einfluss auf die Zinsen hat als die Bank. So kann die Wahl der falschen Strategie viel Geld kosten. Ein Beispiel für eine Kreditsumme von 500.000 SFr im Zeitraum 1995-2005:

Seit 1991 sind Festhypotheken das mit Abstand teuerste Modell, Geldmarkthypotheken in allen verglichenen Perioden das günstigste Modell. Die Wahl der Strategie macht also einen Unterschied aus.

Die Strategie leitet sich aus einer optimalen Mischung von Hypothekarmodellen und Laufzeiten ab. Um diese zu ermitteln, können sich Hausbesitzer in spe folgende Fragen stellen:

Bevor die Wahl zugunsten einer Strategie fällt, sollte die persönliche Strategie klar sein. Das spart im Lauf der Zeit bares Geld.

Kreditinstitute bieten häufig eine Kombinationsmöglichkeit verschiedener Hypotheken an, die sich sowohl an den persönlichen Bedürfnissen der Zinsnehmer als auch am aktuellen Zinsumfeld orientieren. Die Kundenwünsche sind dabei abhängig von:

Dabei ist nicht immer die aktuell günstigste Hypothek die beste Wahl. Möglicherweise stellt sich bei längeren Laufzeiten ein vermeintlich teures Ergebnis als Optimalfall heraus. Grundsätzlich gilt: Je kürzer die Laufzeit, desto niedriger der Zinssatz – doch sind eben kurzfristige Zinsen auch größeren Schwankungen unterworfen als langfristige, eine sichere Planung ist damit eher mit langfristig ausgelegten Hypotheken möglich.

Um von den Kundenbedürfnissen zu einer passenden Strategie zu kommen, bedarf es auch einer Betrachtung des Marktumfeldes:

Da sich sowohl die Märkte als auch die persönlichen Verhältnisse im Lauf der Zeit immer wieder verändern, empfiehlt es sich, die Strategie in regelmäßigen Abständen zu überprüfen und gegebenenfalls anzupassen.

Beschreiben Sie Ihr Projekt und erhalten Sie kostenlos Offerten von Handwerkern aus Ihrer Region

Beschreiben Sie Ihr Projekt und erhalten Sie kostenlos Offerten von Handwerkern aus Ihrer Region

[…] Kreditzinsen können je nach Bank sehr unterschiedlich sein, auch bei Baukrediten. Um einen günstigen Kredit für die Ablösung Ihres Kredits zu finden, ist ein Ablöserechner eine […]